IT, чтобы вернуться

Читайте комментарии руководителей ведущих ИТ-компаний России о ситуации на ИТ-рынке в 2014 году в рубрике «Прямая речь».

Как будут возрождать российскую IT-отрасль

Минувший год оказался уникальным по драматичности для российского рынка IT. И дело не только в кризисе, но и в том, что отечественной отрасли IT, похоже, придется строиться заново. Как это было в начале 90-х. Какой она будет? Журнал «Деньги» представляет очередной рейтинг российских IT-компаний, составленный по результатам 2014 года.

Ниже плинтуса

По предварительным данным исследовательской компании IDC Russia, поставки компьютерного оборудования в 2014 году сократились на 21% (в долларовом исчислении), продажи тиражируемого ПО упали на 18%, IT-услуг — на 15%. В целом рынок IT ужался на 19%, до $28,2 млрд.

Рублевые результаты из-за скачка курса выглядят приличнее (всего минус 2%); многие участники рейтинга, который рассчитывается в рублях, сумели сохранить доходы и даже их приумножить. Но повторить этот результат в 2015 году будет очень сложно — корпоративные и государственные IT-бюджеты сильно урезаны. Вот типичный пример: состоявшийся тендер ФМС на замену СЭД изначально стоил 130 млн руб., но затем сумму сократили сначала до 90 млн, а потом до 30 млн руб.

Индекс деловой активности PMI (называемый также индексом оптимизма менеджеров по снабжению), который компания Markit вычисляет для банка HSBC, в феврале 2015 года опустился до 44,7 (совокупный индекс для России), а для сферы услуг — до 41,3. Значения очень низкие, индекс уже много месяцев меньше 50, и налицо тенденция его дальнейшего уменьшения. Это говорит о том, что менеджеры по закупкам настроены на ухудшение экономической ситуации. А отдельно рассчитываемый индекс бизнес-ожиданий не достигает отметки 50 уже четыре месяца подряд. Сплошной пессимизм, из которого черпать оптимизм IT-компаниям вряд ли возможно.

Динамика снижения PMI стала такой же, какой была в 2009 году. Но нынешняя ситуация кардинально отличается от предыдущего кризиса. Тогда не было санкций, нефть не дешевела, девальвация рубля была не столь значительной, и рынок после сильного падения быстро отскочил назад. Маржинальность перепродажи западной техники и лицензий на ПО тогда не упала (удалось об этом договориться), а сейчас она крайне низка: оборудование и ПО предлагаются со скидкой 80-90%! И даже при этом оказываются не по карману. Быстрого отскока и отмены санкций никто не ожидает. Такая ситуация крайне неблагоприятна для бизнеса по перепродаже западного оборудования и ПО (box moving), а это более 60% российского рынка IT. Она box moving просто убьет. Это стало настолько очевидным, что некоторые лидеры российской IT-отрасли заговорили о необходимости смены бизнес-модели, которая столько лет их исправно кормила (см. рубрику «Прямая речь»).

По-старому больше не получится

Российская отрасль IT создавалась вместе с рынком, в начале 90-х. Создавалась исключительно на основе западных IT-продуктов, которые начали выводить на отечественный рынок талантливые продавцы. От них требовалось умение найти западного вендора и договориться с ним об организации поставок в Россию. «Нам всем здорово повезло: мы целых 20 лет (не считая недолгих периодов турбулентности) жили на быстрорастущем рынке. Все акционеры и топ-менеджеры привыкли к тому, что можно влегкую зарабатывать большие деньги», — говорит управляющий партнер компании AT Consulting Сергей Шилов.

А теперь, отмечает председатель совета директоров ГК «АйТи» Тагир Яппаров, многие поняли, что такая бизнес-модель стала очень уязвимой и больше не гарантирует отечественным IT-компаниям развития. Кстати, интересно посмотреть (см. табл. 1), насколько выросли IT-компании, скажем, за последние десять лет. Ради этого в таблицу добавлены фирмы, которые в этот раз отказались от участия в рейтинге (зачастую компании хвалятся только позитивными результатами, а о снижении выручки предпочитают скромно умалчивать). Годы тучного рынка с двузначным ростом все использовали по-разному: кто-то за это время вырос в десятки раз, а кто-то не смог даже удвоить масштаб бизнеса.

Сейчас, считает Сергей Шилов, IT-отрасль нужно строить заново и на новой основе. Это означает, что и структуру рынка, и требования к его игрокам ждут кардинальные перемены: на место талантливых продавцов, умеющих грамотно выстроить отношения с вендорами, должны прийти люди, способные быстро разрабатывать качественные IT-решения.

Это не просто — работать на высоконкурентном рынке и жить на низкой марже. Работать еще больше, а получать за это меньше. Находить компромисс с клиентами, у которых сильно сократился бюджет на IT. Обеспечивать более или менее равномерный cash flow за счет небольших проектов, а также проектов с быстрой отдачей (win-win). Что качается последнего, дело в том, что бизнес IT-интеграторов требует кредитования, поскольку деньги за выполненные проекты приходят к ним на счета, как правило, в конце года, а кредиты нынче дороги.

Как замечает председатель правления компании IBS Сергей Мацоцкий, «мы в последнее время слишком хорошо жили — придется потрудиться». Но захотят ли ветераны российского IT-рынка, у которых больше половины бизнеса по-прежнему связано с box moving, взваливать на себя эти тяготы? Ведь переходить от хорошего к плохому тяжело просто психологически. Все ли известные на IT-рынке имена останутся в обойме через год, когда будет составляться очередной рейтинг? Или произойдет перезарядка, и новую обойму составят фанаты этого бизнеса из числа старых игроков, а выбывших заменят новые предприниматели, которые прежней безбедной жизни и не знали?

Как жить по-новому

Предполагается, что реорганизация IT-отрасли будет происходить методами импортозамещения. На них делают большую ставку, но для IT-отрасли это вопрос непростой. Уместно сравнить такое импортозамещение с локализацией производства импортных автомобилей — тоже весьма высокотехнологичных изделий. Если уровень локализации, например, для моделей BMW довести до 60-70% и даже ставить на него местный двигатель, будут ли это по-прежнему BMW? Конечно, вместо покупки фирменных серверов с уникальной архитектурой можно построить вычислительный комплекс на доступном «железе» формата х86 местной сборки, но что скажут ответственные за бесперебойность бизнеса в ЦБ или Сбербанке? Опять же остается проблема комплектующих, из которых местные производители собирают свои серверы.

Что касается ПО, то отечественные информационные системы подобны BMW российской сборки: в их основе лежат платформы ведущих мировых «домов моды» в области IT. Разработок, чистых по происхождению, таких как недавно представленная аналитическая платформа ABBYY Compreno, у нас почти и нет. Основатель ABBYY Давид Ян, по его словам, потратил на создание этого семантического, морфологического и проч. «движка», близкого к полноценному искусственному интеллекту, 15 лет и $80 млн. Правда, Ян сейчас живет в Калифорнии и продвигать свою новую платформу будет прежде всего на западном рынке (по крайней мере, сначала она была презентована в Сан-Диего и лишь через неделю — в Москве).

Переписывать своими словами IBM и Microsoft, Oracle и Autodesk нет никакого смысла, да и никаких частных инвестиций на это не хватит. Некоторые лидеры IT-отрасли сетуют, что слов об импортозамещении на высоком уровне сказано много, но до конкретных правительственных решений дело так и не дошло. При этом имеются в виду прежде всего госфинансирование и иные формы господдержки. Но ожидать больших бюджетных ассигнований на полноценное IT-импортозамещение сейчас вряд ли стоит — стоит сказать, что многие отечественные IT-компании, ударно потрудившиеся на олимпийских объектах в Сочи, до сих пор не получили всех причитающихся им денег. И все же все будут бороться за госзаказы, а также за госкредиты и субсидии. Ведь государство не только регулятор, но и самый крупный (после финансовой отрасли) заказчик на рынке IT.

Тем не менее импортозамещение востребовано не столько политически, сколько экономически: у организаций сейчас нет денег на ставшие неприемлемо дорогими западные IT-продукты, и отечественным IT-компаниям нужно научиться делать более дешевые функциональные аналоги. Самое подходящее и политически очищенное решение для этого — разрабатывать продукты на платформах СПО, и многие сейчас этим займутся. Кстати, упоминавшийся выше конкурс ФМС был посвящен как раз замене системы Documentum на аналогичное по функциональности решение на СПО-платформе Alfresco.

Ожидается, что спрос будет расти и на услуги IT-аутсорсинга, в том числе облачные, SaaS и PaaS (аренда IT-инфраструктуры и приложений). Эти модели действительно снижают затраты на ведение бизнеса, но их распространение на российском рынке сдерживалось соображениями безопасности. Не исключено, что новые обстоятельства заставят компании скорректировать приоритеты.

Компании российского it-рынка

Таблица 1

| Позиция в рейтинге | Компания (группа компаний) | Основные виды деятельности | Индекс, характеризующий масштаб бизнеса | Рост в 2014 году по сравнению с 2013-м (%) | Рост в 2013 году по сравнению с 2012-м (%) | Рост за 10 лет: 2004-2014 годы (%) | Доля госзаказов в общей выручке (%) |

|---|---|---|---|---|---|---|---|

| 1 | Национальная компьютерная корпорация (вкл. ГК Систематика, OCS, ГК Аквариус) | Многопрофильный холдинг; классическая дистрибуция — около 70%* | 984,7 | -2,3 | 1,2 | 555 | — |

| 2 | ЛАНИТ (вкл. Treolan) | Многопрофильный холдинг; классическая дистрибуция — 55% | 698,4 | 18,6 | 10,8 | 615 | — |

| 3 | СофтЛайн Трейд (вкл. Develonica) | Поставки ПО (розница и опт) |

331,9 | 29,2 | 24,8 | 1004 | — |

| 4 | ГК Техносерв (вкл. Рексофт) | Системная интеграция (доля проектных поставок — 22%) | 326,8 | 12,4 | -8,7 | 240 | — |

| 5 | EPAM Systems | Офшорное программирование, системная интеграция, консалтинг | 257,5 | 59,6 | 31,0 | 3036 | — |

| 6 | ITG (Inline Technologies Group) | Системная интеграция (доля проектных поставок — 43,5%) | 254,5 | 11,9 | 5,7 | 1054 | 24 |

| 7 | Энвижн Груп | Системная интеграция (доля проектных поставок — 34%) | 209,3 | -27,7 | -38,8 | 1734 | 15 |

| 8 | Ай-Теко (вкл. Сервионику) | Системная интеграция (доля проектных поставок — 39%) | 205,2 | 5,1 | 5,4 | 736 | — |

| 9 | Крок Инкорпорейтед | Системная интеграция (доля проектных поставок — 39,5%) | 196,9 | -2,0 | -19,4 | 236 | — |

| 10 | Cognitive Technologies | Разработка и внедрение ПО | 182,8 | 33,2 | 14,9 | 908 | — |

| 11 | ГК Астерос | Системная интеграция (доля проектных поставок — 47%) | 145,9 | 1,0 | 4,0 | 1165 | 10,4 |

| 12 | ГК Компьюлинк | Системная интеграция (доля проектных поставок — 28%) |

136,8 | -10,6 | 13,2 | 420 | 33 |

| 13 | ГК Центр финансовых технологий (Новосибирск) | Разработка и внедрение ПО для банков (проектные поставки — 8%), услуги процессинга | 132,8 | 6,1 | 25,6 | 1702 | — |

| 14 | Инфосистемы Джет | Системная интеграция (доля проектных поставок — 48,4%) | 124,2 | 17,0 | 19,1 | 404 | — |

| 15 | MAYKOR | Услуги IT-аутсорсинга | 107,3 | 17,4 | 15,7 | 311 | 21,0 |

| 16 | AT Consulting | IT-услуги: консалтинг — 47% (доля проектных поставок — 6,5%) | 82,4 | 26,3 | — | 4549 | 35,0 |

| 17 | ГК Оптима | Системная интеграция (доля проектных поставок — 46,3%) | 82,2 | 6,0 | — | 261 | — |

| 18 | ГК АйТи | Консалтинг; системная интеграция (доля проектных поставок — 29,4%), обучение, разработка ПО | 64,5 | 1,8 | 9,7 | 223 | 15,0 |

| 19 | Открытые технологии 98 | Системная интеграция (доля проектных поставок — 58,3%) | 52,7 | 3,4 | -28,8 | 32 | 32,0 |

| 20 | ГК ФОРС | Разработка ПО; IT-услуги; дистрибуция ПО (21%) | 51,4 | 1,7 | 10,4 | 653 | 48 |

| 21 | СКБ Контур (Екатеринбург) | Разработка ПО | 50,1 | 22,9 | 19,4 | 790 | — |

| 22 | РАМЭК ВС (СПб) | Производство комп. оборудования (26%); системная интеграция (доля проектных поставок — 51%); дистрибуция (6,5%) | 47,2 | 30,0 | -36,5 | 491 | 70,0 |

| 23 | АМТ Груп | Системная интеграция (доля проектных поставок — 65,5%) | 38,7 | -7,5 | -9,4 | 752 | — |

| 24 | НИП Информзащита | ПО и оборудование для систем обеспечения информационной безопасности | 33,0 | 5,0 | -5,6 | 546 | — |

| 25 | Диасофт | Разработка и внедрение банковского ПО | 31,5 | 3,2 | 0,5 | 396 | — |

| 26 | Корпорация Парус | Разработка и внедрение ПО | 21,6 | 8,8 | — | 129 | 79,0 |

| 27 | НЦИТ Интертех | Консалтинг, системная интеграция | 20,6 | 26,8 | -7,0 | 5599 | — |

| 28 | Вимком Оптик ТС | Дистрибуция (90%) | 18,7 | 13,3 | -18,8 | н/д | — |

| 29 | Корус консалтинг (СПб) | Заказное ПО, консалтинг, системная интеграция (доля проектных поставок — 35%) | 17,5 | 25,0 | -40,7 | 752 | 17,0 |

| 30 | Корпорация Галактика | Разработка и внедрение ПО | 15,7 | 15,3 | 1,4 | 162 | — |

| 31 | Itransition | Разработка и внедрение ПО | 14,5 | 41,4 | 49,3 | — | — |

| 32 | РДТех (Протвино) | Услуги IT-аутсорсинга (64,5%), розница ПО (13%) | 12,4 | -19,4 | 18,3 | н/д | — |

| 33 | АСКОН (СПб) | Разработка ПО (системы автоматизированного проектирования) | 10,1 | 9,8 | 3,9 | 335 | — |

| 34 | B2B-Center | Услуги IT-аутсорсинга | 9,8 | 7,1 | 31,8 | — | — |

| 35 | Неолант | Разработка ПО, системная и web-интеграция (доля проектных поставок — 39%) | 8,8 | 22,1 | 19,4 | н/д | 9,3 |

| 36 | Digital Design (СПб) | Разработка, внедрение и поддержка ПО | 7,6 | 1,9 | -4,1 | 640 | — |

| 37 | Центр компьютерного обучения Специалист при МГТУ им. Н.Э. Баумана | Обучение и сертификация | 7,4 | 0,8 | — | н/д | 5 |

| 38 | Аладдин Р.Д. | Разработка систем защиты информации, компонентная дистрибуция (74%) | 6,6 | 7,9 | -34,1 | 693 | нет |

| 39 | РАВТА | Интернет-гипермаркет | 3,8 | 158,2 | — | — | 1,0 |

| 40 | Монолит-Инфо (СПб) | Разработка и внедрение ПО | 2,8 | 9,4 | 9,1 | 370* | нет |

| IBS** | Многопрофильный холдинг | 7,2 | 90-95* | ||||

| Микротест** | Системная интеграция, классическая дистрибуция | 1,1 | 352* | ||||

| Прогноз (Пермь)** | Заказное ПО | 17,7 | 1264* | ||||

| НВП ИНЭК** | Разработка и внедрение ПО, аудит и оценка | — | 318* |

*Оценка «Денег».

**Для компаний, не участвующих в рейтинге, приведен рост за последние десять лет.

Разработка программного обеспечения

Таблица 2

| Позиция в рейтинге | Компания | Примечание | 1 | Прирост 2014/2013 (%) | 2 | 3 | 4 |

|---|---|---|---|---|---|---|---|

| 1 | EPAM Systems | Офшорное программирование | 995,0 | 59,6 | 0,09 | -0,56 | 0 |

| 2 | Cognitive Technologies | Разработка и внедрение ПО | 725,5 | 33,0 | 1,00 | 3,70 | 65 |

| 3 | ГК «Центр финансовых технологий» (Новосибирск) | ПО для банков | 411,4 | 10,5 | 0,23 | 0,06 | — |

| 4 | СКБ «Контур» (Екатеринбург) | 194,5 | 22,9 | 0,08 | -0,61 | — | |

| 5 | «Диасофт» | ПО для банков | 123,0 | 0,7 | 0,10 | -0,54 | — |

| 6 | ЛАНИТ | Заказное ПО | 78,3 | 3,3 | 0,48 | 1,24 | — |

| 7 | Корпорация «Парус | Корпоративные учетные системы | 75,0 | 8,8 | 0,20 | -0,08 | 79 |

| 8 | Корпорация «Галактика» | Системы корпоративного управления | 59,4 | 15,3 | 0,09 | -0,56 | — |

| 9 | Itransition | 39,3 | 34,2 | 0,06 | -0,71 | 0 | |

| 10 | АСКОН (СПб) | Системы автоматизированного проектирования | 34,2 | 9,6 | 0,06 | -0,73 | — |

| 11 | Digital Design (СПб) |

29,8 | 1,9 | 0,12 | -0,42 | — | |

| 12 | «Крок» | Заказное ПО | 20,6 | 27,5 | 0,17 | -0,21 | — |

| 13 | «Аплана» (ГК «АйТи») |

Заказное ПО | 17,9 | 66,8 | 0,14 | -0,36 | — |

| 14 | «Монолит-Инфо» (СПб) | Система корпоративного управления | 10,9 | 9,4 | 0,16 | -0,23 | 0 |

Примечания:

1 — индекс, характеризующий масштаб бизнеса,

2 — показатель эффективности бизнеса (относительно максимального по категории),

3 — показатель эффективности (относительно среднего по категории),

4 — доля госзаказов в общей выручке компании (%).

IT-услуги

Таблица 3

| Позиция в рейтинге |

Компания | 1 | 2 | 3 | Прирост 2014/2013 (%) | 4 |

|---|---|---|---|---|---|---|

| 1 | «Техносерв» | 22,0% | 959,7 | 0,38 | 12,4 | — |

| 2 | ЛАНИТ | 23,7% | 882,6 | 0,09 | 17,5 | — |

| 3 | ITG (Inline Technologies Group) | 43,5% | 746,5 | 0,07 | 11,9 | 24 |

| 4 | «Энвижн Груп» | 34,0% | 613,2 | -0,06 | -27,7 | 15 |

| 5 | ГК «Ай-Теко» | 39,0% | 601,1 | -0,09 | 5,1 | — |

| 6 | «Крок» | 39,5% | 564,6 | 0,43 | -2,2 | — |

| 7 | ГК «Астерос» | 47,2% | 428,8 | 0,34 | 1,0 | 10,4 |

| 8 | ГК «Компьюлинк» | 28,0% | 398,3 | 1,38 | -10,4 | 33 |

| 9 | «Инфосистемы Джет» | 48,4% | 363,5 | 0,41 | 17,0 | — |

| 10 | MAYKOR (услуги IT-аутсорсинга) | нет | 306,2 | -0,78 | 17,4 | 21,0 |

| 11 | AT Consulting | 6,5% | 239,8 | -0,56 | 26,1 | 35,0 |

| 12 | ГК «Оптима» | 46,3% | 236,2 | 0,44 | 6,2 | — |

| 13 | ГК «АйТи» | 29,4% | 168,9 | -0,54 | -1,3 | 15 |

| 14 | «Открытые технологии 98» | 58,3% | 153,8 | 0,25 | 3,4 | 32 |

| 15 | РАМЭК ВС (СПб) | 51,0% | 133,9 | -0,12 | 30,8 | 70 |

| 16 | ГК ФОРС | — | 119,2 | 0,34 | 10,6 | 48 |

| 17 | АМТ Груп | 65,5% | 113,2 | 0,40 | -7,5 | — |

| 18 | НИП «Информзащита» | 25,0% | 96,1 | -0,38 | 11,0 | — |

| 19 | «Корус консалтинг» (СПб) |

34,7% | 60,8 | -0,53 | 25,0 | 17 |

| 20 | НЦИТ «Интертех» | — | 60,6 | 0,65 | 26,8 | — |

| 21 | РДТех (услуги IT-аутсорсинга) | — | 31,2 | -0,06 | -26,8 | — |

| 22 | B2B-Center (услуги IT-аутсорсинга) | нет | 27,1 | -0,59 | 7,1 | — |

| 23 | «Неолант» | 39,0% | 23,4 | -0,83 | 12,4 | 9,3 |

| 24 | Центр компьютерного обучения «Специалист» | нет | 21,8 | -0,62 | 0,8 | 5 |

* Оценка «Денег»

Примечания:

1 — доля проектных поставок в выручке компании от IT-услуг,

2 — индекс, характеризующий масштаб бизнеса (с учетом доходов от проектных поставок),

3 — показатель эффективности бизнеса (относительно среднего по категории),

4 — доля госзаказов в общей выручке компании (%).

Дистрибуция и розничная торговля

Таблица 4

| Позиция в рейтинге |

Компания | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

| 1 | НКК* (вкл. OCS) | 997,9 | 0,91 | 8,00 | 3,7 |

| 2 | ЛАНИТ (вкл. Treolan) | 567,8 | 0,53 | 4,26 | 20,4 |

| 3 | «СофтЛайн Трейд» | 502,3 | 0,33 | 2,28 | 29,2 |

| 4 | «Вимком Оптик ТС» | 27,2 | 0,58 | 4,75 | 13,3 |

| 5 | ГК ФОРС | 17,0 | 0,28 | 1,78 | -22,4 |

| 6 | «Аладдин Р.Д.» | 8,1 | 0,18 | 0,77 | 3,8 |

| 7 | Интернет-гипермаркет РАВТА | 6,3 | 0,10 | -0,02 | 158,2 |

| 8 | РАМЭК ВС (СПб) | 4,3 | 1,00 | 8,92 | 18,7 |

| 9 | «РДТех» (Протвино) | 3,2 | 0,12 | 0,19 | 148,4 |

*Оценка «Денег»

Примечания:

1 — индекс, характеризующий масштаб бизнеса,

2 — показатель эффективности бизнеса (относительно максимального по категории),

3 — показатель эффективности (относительно среднего по категории),

4 — рост/спад по этому виду деятельности в 2014 году (%).

Методика рейтингования

Компании ранжируются по безразмерному индексу, характеризующему масштаб их бизнеса. На 90% он определяется выручкой, которую компании получили в 2014 году. Свой вклад в индекс вносят также общий штат сотрудников компании, клиентская диверсифицированность бизнеса (величина, соответствующая количеству клиентов, приходящемуся на одного продуктивного специалиста) и масштаб филиальной сети. Индекс рассчитывается по формуле:

Индекс (i) = 0,9 х Ai/Amax + 0,05 х Bi/Bmax + 0,025 х (Ci/Bi')/(C/B')max + 0,025 х Di/Dmax,

где Ai — выручка компании за отчетный период, Bi — общий штат сотрудников, Bi' — количество продуктивных специалистов, Ci — количество контрактов за отчетный период, Di — количество филиалов, дочерних фирм. Все величины нормируются на максимальное значение по группе.

Рейтинг составляется в трех категориях в соответствии со структурой доходов IT-компаний. При сравнении разработчиков программного обеспечения мы учитывали доходы не только от продажи лицензий, но и от IT-услуг, связанных с внедрением и поддержкой своих продуктов. При сравнении системных интеграторов учитывались их доходы от поставок оборудования и ПО в рамках своих проектов. В категории дистрибуторов при расчете индекса использовались только первые три слагаемых формулы.

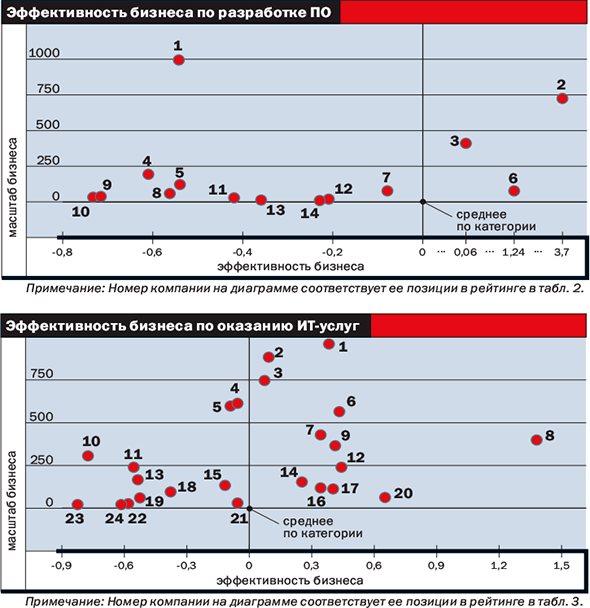

Характеристикой эффективности бизнеса служит величина, соответствующая выручке в расчете на одного продуктивного специалиста (удельная выручка). Она определялась как относительно максимальной, так и относительно средней величины по базе участников рейтинга. Используя показатели эффективности бизнеса, можно построить диаграммы, где на вертикальной оси отложены значения индекса, характеризующего масштаб бизнеса компании, а на горизонтальной — его эффективность относительно среднего по категории. Такие диаграммы наглядно показывают, насколько эффективно работают компании — участники рейтинга.

Читайте комментарии руководителей ведущих IT-компаний России о ситуации на IT-рынке в 2014 году в рубрике «Прямая речь».